2026年一季度,钢铁行业整体经营承压,仍处于亏损区间。国家统计局数据显示,一季度黑色金属冶炼和压延加工业亏损33.4亿元,上年同期盈利75.1亿元。单月表现方面,3月单月亏损8.7亿元,环比1—2月减亏16亿元,同比由盈转亏。4月钢价与原料价格同步上行,钢价涨幅略高于成本涨幅,企业盈利空间小幅修复,行业月度亏损局面有望进一步缓解。 一、四月份市场运行特征与钢企盈利表现

1、原料市场分化运行,钢铁生产成本小幅上行 2026年4月,钢铁原燃料价格呈分化走势:铁矿石价格区间震荡,焦炭完成两轮提涨,废钢价格持续下行。

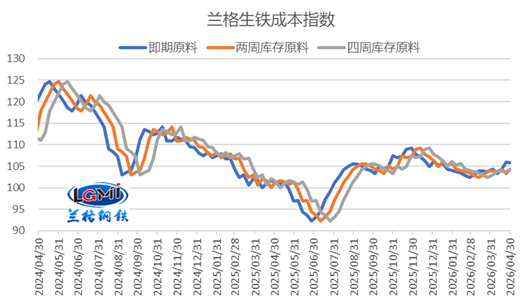

从月度均值来看,唐山地区66%品位干基铁精粉均价为970元/吨,较上月上涨8元/吨;澳大利亚61.5%粉矿日照港市场均价为773元/吨,较上月下跌10元/吨;唐山地区二级冶金焦均价为1402元/吨,较上月上涨63元/吨;唐山地区重废均价为2043元/吨,较上月下跌125元/吨。 受焦炭涨价带动,钢铁月均成本小幅上移,成本对钢价的支撑作用小幅增强。兰格钢铁研究中心监测数据显示,4月即期原料测算生铁成本指数为104.7,环比上升1.1%;两周库存原料测算生铁成本指数为103.9,环比上升0.9%;四周库存原料测算生铁成本指数为103.8,环比上升0.7%。钢厂即期、两周、四周库存周期成本均小幅回升。

图1 生铁成本指数走势图

2、钢价小幅上行,钢企盈利边际改善 2026年4月,兰格钢铁综合钢材价格指数月均值为3533元/吨,环比上升1.0%,市场价格中枢小幅上移。细分核心品种来看,螺纹钢月均价格3355元/吨,环比上涨1.1%;热轧卷板月均价格3398元/吨,环比上涨1.4%。 整体来看,原料成本端波动区间在0.7%~1.1%,钢材价格涨幅在1.0%~1.4%,钢价涨幅略强于成本涨幅,钢企盈利边际改善,但整体改善空间有限。

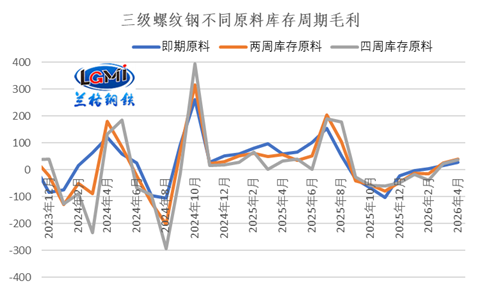

3、主要品种盈利有所改善,行业整体仍处偏弱区间 从核心品种盈利表现来看,4月份钢材主要品种毛利较上月有所改善,但行业整体盈利水平依旧偏低。 三级螺纹钢方面,2026年4月即期原料测算月均毛利为29元/吨,较上月增加14元/吨;两周库存原料测算月均毛利39元/吨,较上月增加14元/吨,由亏转盈;四周库存原料测算月均毛利37元/吨,较上月增加14元/吨。

图2 三级螺纹钢不同库存周期原料测算毛利水平变化

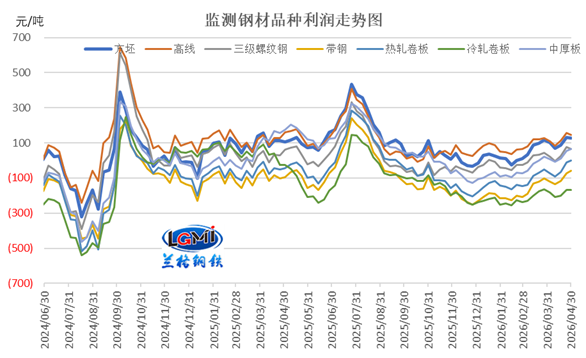

热轧卷板方面,2026年4月即期、两周、四周库存原料测算月均亏损分别为57元/吨、46元/吨和48元/吨,较上月分别减亏39元/吨、40元/吨和39元/吨。 从四周库存原料测算的七大监测钢材品种毛利表现来看,4月各品种毛利均环比好转,改善幅度在7~40元/吨,行业盈利呈现小幅修复态势。

图3 主要钢材品种(四周库存原料)毛利水平

总体而言,在钢价小幅上涨与成本温和上升共同作用下,4月各钢材品种吨钢毛利均有所改善,行业整体盈利状况较前期有所好转。

二、五月份钢市展望与盈利预判

1、宏观环境:政策托底发力,需求仍存短板 2026年一季度国民经济实现良好开局,“十五五”规划政策红利集中释放,积极财政政策与适度宽松货币政策协同发力,超长期特别国债、地方专项债加速发行使用,“两新”“两重”项目落地提速,为内需恢复提供强力支撑;但国内经济供强需弱矛盾仍未根本缓解,房地产行业仍处于深度调整阶段,终端需求恢复力度不及预期,政策托底与需求疲软形成持续博弈。

2、供给端:产能释放受限,供给整体可控 4月份国内钢铁生产温和回升,高炉开工率、铁水及粗钢日产环比小幅增加,据兰格钢铁网调研数据显示,4月份全国百家中小钢企高炉开工率的均值为75.6%,较上月上升1.0个百分点;全国201家生产企业铁水日均产量为224.7万吨,较上月同期增加2.7万吨。预计4月份粗钢日均产量回升至290万吨左右。 5月份,受钢厂盈利偏弱、政策约束及“减量提质”导向制约,钢铁产能释放空间有限,预计粗钢产量呈现同比小幅回升态势,整体供给保持可控,仍无大幅放量压力。

3、需求端:结构分化显著,出口支撑有限 5月份钢铁需求延续“基建强、地产弱,制造业韧性释放”的结构特征。建筑钢材需求受南涝北旱极端天气影响,南方施工受阻、北方高温扰动,叠加房地产开发投资持续低迷,建材需求季节性走弱;基建投资在资金与项目支撑下保持稳健增长,新基建、地下管网、综合交通等领域成为用钢核心拉动力。 制造业用钢需求延续复苏态势,装备制造、高端制造、设备更新及以旧换新政策带动板材需求稳定释放,制造业用钢韧性显著强于建筑用钢。钢材出口受贸易壁垒、地缘冲突及航运成本抬升影响,环比小幅走弱、同比仍保持下降,对国内需求补充作用有限。

4、成本端:原燃料分化,成本支撑偏强 4月份钢铁原燃料价格分化运行,国产铁精粉价格稳中走强,进口铁矿石区间震荡,焦炭两轮提涨落地,废钢价格震荡下行,钢铁生产成本小幅上移,成本对钢价支撑继续转强。 5月份原燃料市场延续焦炭偏强企稳、废钢弱势震荡、铁矿石高位博弈格局,钢铁生产成本整体稳中抬升,成本端对钢价仍具韧性支撑。

5、盈利预判:5月钢企盈利有小幅改善空间 综合来看,2026年5月份国内钢铁市场处于成本端韧性支撑、政策托底发力,同时面临海外地缘冲突持续扰动、国内终端需求季节性走弱、库存去化放缓、供给小幅回升的多重因素博弈格局,需求季节性强弱转换、去库存节奏及钢厂产能释放力度成为5月市场核心博弈焦点。

购钢现货网编辑:小唐

温州海棠文化传媒有限公司(购钢现货网)

地址:温州市龙湾区万达广场1号写字楼1223-1224室

电话:0577-89881156

【免责声明】以上文章转载自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责;如稿件版权单位或个人不愿在本网发布,请在两周内来电或来函与本网联系。

来源:购钢现货网

声明:未经许可,不得转载

客服热线

客服热线