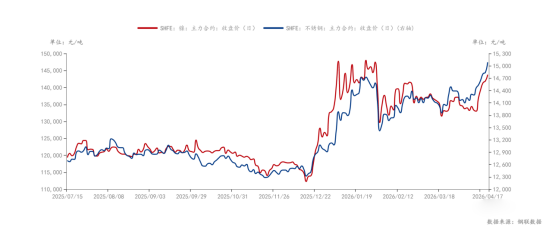

2026年4月17日,不锈钢期货主力合约SS2606盘中最高触及15175元/吨,创下2024年以来新高;无锡、佛山两地304冷轧现货报价同步跟涨100-150元/吨。自4月8日起,SS合约走出罕见的“八连阳”行情,期价累计涨幅超过7%。本轮不锈钢强势拉涨,究竟是成本驱动的价值重估,还是资金推动的情绪溢价?

一、期货升水扩张,低位仓单支撑近月合约上涨

八连阳的起点始于4月上旬。4月8日,美伊停火协议达成,宏观情绪回暖,SS期货率先拉涨。4月14日,印尼镍矿HPM新政消息发酵,期价上探14600元/吨。4月15日新政正式落地,SS收盘报14810元/吨。移仓换月后,多头持续增仓上涨,此后两个交易日,期价站稳14800元上方并于今日冲高至15175元。

现货方面,304冷轧基价跟随上调,周内上涨超300元/吨,但期货上涨幅度更强,升水明显扩大,市场预期远强于现实成交。当前定价权重仍旧以宏观及情绪为主,供需定价权重仍旧较弱,可持续性有待考证。

截止4月17日,不锈钢仓单合计52897吨,处于近两年低位区域。

二、宏观环境逐步改善,印尼镍矿新政重塑成本锚点

宏观利好持续释放并形成共振效应,为市场注入强劲动能。中国人民银行开展了一笔规模高达8000亿元的

本轮涨价的最根本动力,来自印尼能矿部于4月15日正式执行的镍矿HPM新政。新政将1.6%品位镍矿的修正系数由17%大幅上调至30%,涨幅高达76%。并首次将钴、铁、铬纳入计价公式。这意味着,过去“唯LME镍价马首是瞻”的定价逻辑被彻底打破,印尼政策端正成为全球镍及不锈钢定价的新锚点。以1.5%品位火法镍矿为例,HPM基准价从约26.66美元/湿吨跃升至62.5美元/湿吨以上,涨幅超过100%。

据

火法路径(RKEF→镍铁) :冶炼成本增加约 2610元/镍金属吨。其中仅特许权使用费一项,每湿吨镍矿就增加约3美元。

湿法路径(HPAL→MHP) :冶炼成本增加约 2373元/镍金属吨。湿法项目受到的冲击更大,因为它不仅面临镍矿涨价,还失去了此前“免费获得”的钴收益红利。

以304含8%镍测算,因印尼HPM新规带来的镍铁成本上涨,每生产1吨304不锈钢冷轧或热轧,理论成本将刚性上升约209元。

与此同时,印尼2026年镍矿配额审批偏紧,截至4月中旬仅批准约90%的年度计划,距离全年2.6-2.7亿吨目标仍有缺口,部分冶炼厂镍矿库存仅剩半月水平,供应担忧进一步加剧。强势原料推动钢厂生产成本上移,4月份多家钢厂开盘涨价,代理多跟随厂家调高报价,整体涨价预期升温。

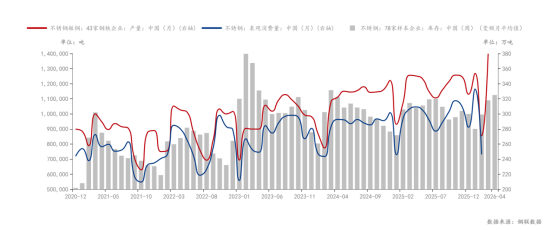

三、供大于需未改,库存高位震荡

然而,尽管价格持续上行,不锈钢当前面临的核心矛盾在于:成本推升的涨价预期与下游承接能力之间出现明显背离。

钢厂排产仍处于历史高位,3月粗钢产量达369.95万吨,同比、环比均大幅增长;4月排产368.47万吨,环比略有回落,但同比仍保持5%的增幅。市场到货资源充足,供给端压力并未得到实质性缓解。

下游需求目前仍以刚需采买为主,贸易商普遍维持低库存运营,投机性补库意愿相对较弱。一季度房地产、家电、新能源车等领域需求同比均有所下滑,传统消费领域仍处于底部修复阶段;AI、航天、光伏等新兴领域虽高速发展,但绝对规模占比较低,对不锈钢需求的拉动作用有限。随着价格逐步攀升至高位,下游订单反而趋于清淡,价格持续上涨的驱动力明显不足。

供大于求的格局持续存在,导致整体库存仍维持高位,制约了价格反弹的空间。4月16日全国89家仓库不锈钢社会总库存为114.82万吨,周环比下降3.18%。在传统旺季背景下,库存仍处于百万吨级高位,可见终端承接力度不足;同时钢厂库存持续累积,市场蓄水池的调节作用正逐渐减弱。

四、后市展望:短期震荡上涨,长期上涨趋势需要更多供需改善

短期看,印尼政策端成为定价新锚点,不锈钢成本中枢已系统性上移。供强需弱格局短期难改,但价格重心大概率上移,二季度预计维持震荡上涨。但中长期来看,还是需要看到终端市场消费有所起色,继而引发库存持续去化,改善当前“高供应、高库存”的不良态势,进而推动价格持续稳定上涨。

后市核心关注三大变量:

其一,印尼后续政策落地节奏;

其二,五一节前下游备货力度;

其三,社库及钢厂库存去化速度。

| 购钢现货网编辑:小季 温州海棠文化传媒有限公司(购钢现货网) 地址:温州市龙湾区万达广场1号写字楼1223-1224室 电话:0577-89881156 |

| 【免责声明】以上文章转载自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责;如稿件版权单位或个人不愿在本网发布,请在两周内来电或来函与本网联系。 |

来源:购钢现货网

声明:未经许可,不得转载

客服热线

客服热线