近日,镍价波动频繁,2023年3月28日沪镍2304合约收盘于182500元/吨,较21日上涨了5.18%,一周之内两度冲破18万关口。

在目前镍基本面弱势的大背景下,为何盘面还能频现反弹?

一、多方利多集中释放 推动镍价阶段性反弹

从时间上看,目前正值月底持仓换约之际,大量投资者及现货贸易商空平近月、移仓远月的操作一定程度上推涨了盘面价格。

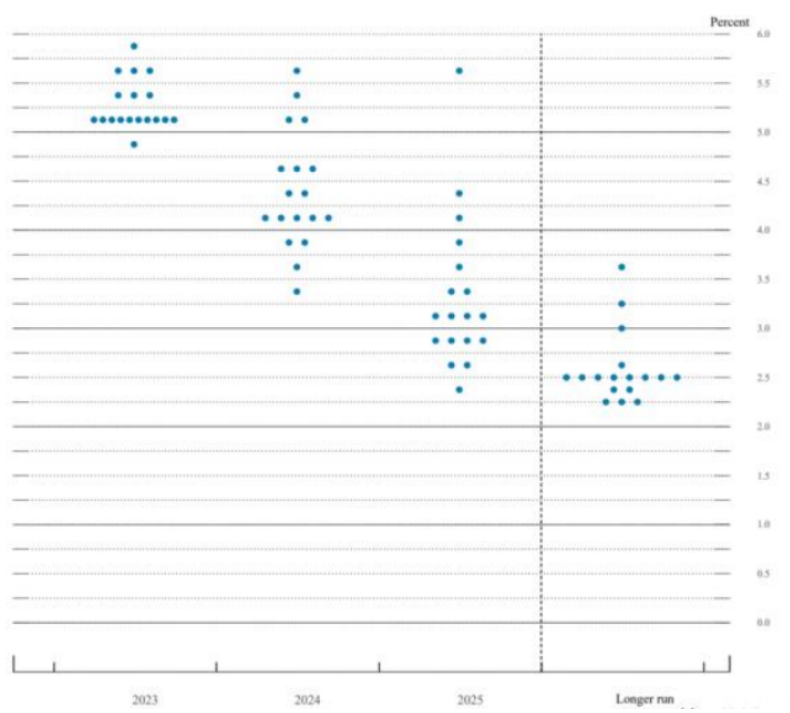

宏观面亦有诸多利多,27日央行降准正式落地,预计释放中长期资金6000亿元。而海外近期欧美银行暴雷事件频繁,美联储3月虽如期加息25基点,但整体声明转向鸽派,加之出于对可能引发的经济危机的担忧,海外政府在银行事件后都迅速出手干预,资金的避险情绪有所缓和。从美联储3月议息会议后公布的点阵图来看,多数高层倾向在2023年底前仅还有一次25基点的加息。

美联储2023年3月点阵图

在资金层面及宏观利多消息集中释放后,前期超跌的镍价有所回调。但是,镍价的关键支撑点并非资金面或宏观消息导致的情绪刺激,而是长期以来海内外精炼镍、尤其是交割品的低库存。

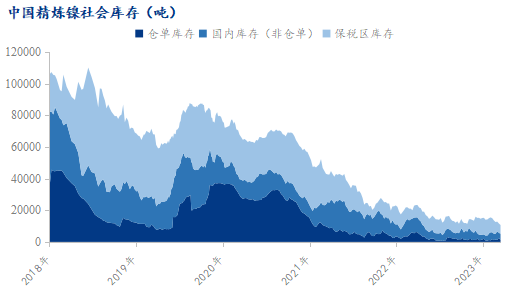

二、国内社会库存创历史新低 低库存仍是短期内主要支撑

近期上期所镍库存连续下降,国内社会库存接连创造历史新低,截至3月24日中国精炼镍27库社会库存仅10665吨,为自2015年沪镍上市以来最低国内社会库存,其中仓单库存1167吨、国内现货库存3938吨、保税区库存5560吨。

值得注意的是,目前仓单库存较2022年底几无变动,国内现货库存不降反升,有18.69%的累库;而主要降库来自于保税区,保税区镍库存5560吨,较2022年12月30日减少45.22%。保税区镍主要的去向为出口,2023年2月中国精炼镍出口量高达5642吨,创下自2019年11月以来的单月新高。精炼镍出口增多主要由于国产资源增量及对市场的挤占。

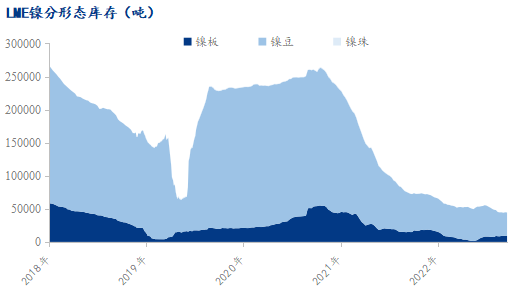

此外,LME镍库存亦处于历史极低位置,截至3月24日LME镍库存44454吨,其中镍板8958吨,镍豆35478吨,目前已是15年来最低库存。全球镍显性库存降至55119吨。

三、供应过量逐渐兑现 纵有反弹难有反转

虽然近期镍价频频反弹,但18万关口以上明显上涨乏力。贸易商换约很快即将结束,而宏观情绪缓和的影响也会很快消散。在二季度之后的新增产能投产之前,现货的低库存仍是镍价的主要支撑。

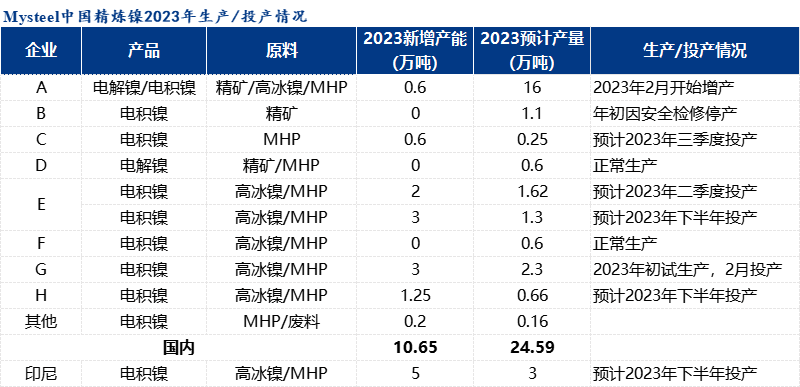

中长期看来纯镍供应将逐渐走向过剩,镍价需要向下修正。据最新统计,2023年预计新增纯镍产能10.65万吨,年内国内纯镍产能将达到32.42万吨,产能较2022年增涨48.92%;预计2023年纯镍产量将达24.59万吨,同比增涨38.93%。同时更多国内生产商积极注册交割品牌,交割品不足的矛盾也会逐渐缓解。

目前不锈钢减产镍铁走弱,新能源板块需求亦不佳,硫酸镍价格持续下跌,镍产业整体偏弱情况下,镍价纵有反弹也难有较大空间,后续仍需密切关注库存变化。

购钢网编辑:小邱

地址:温州市龙湾区万达广场1号写字楼1223-1224室

电话:0577-89881156

【免责声明】以上文章转载自互联网,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责;如稿件版权单位或个人不愿在本网发布,请在两周内来电或来函与本网联系。

来源:购钢现货网

声明:未经许可,不得转载

客服热线

客服热线